Вопросы раздела Страховое право

Здравия всем. Являюсь аттестованным сотрудником ФСИН.В свой выходной день получил трвму.Диагноз поставленный травмотологом(дословно):«Травма.Растяжение связок стопы.Гемортроз стопы». Десять дней находился «в гипсе».На данный момент нахожусь на амбулаторном лечении (больничный). Является ли моя травма страховым случаем и положена ли мне страховая выплата? В нашем ведомстве говорят, что в моём случае, страховка мне не положена-не страховой случай! Кто прав ?

Здравствуйте. Такая ситуация: у отца был застрахован потребительский кредит. Он успел оплатить его на 50% и скоропостижно скончался. Страховая компания отказывается рассмотреть данный страховой случай без предоставления документа — посмертный эпикриз, ссылаясь на п.8 ст.10 Закона РФ № 4015-1 от 27.11.1992. Лечебное учреждение в свою очередь отказывает в предоставление этого документа ссылаясь на ст. 61 ФЗ №5487-1 от 22.07.93. Как

Консультация (с предврительным правовым анализом документов)

Стоимость зависит от длительности консультации и сложности вопроса.

Указана стоимость консультации ПО ОДНОМУ ВОПРОСУ!

Добрый день. Брал комплексную защиту в Альфа-страховании при покупке телефона в Связном. Цена телефона на момент покупки была 29 900руб. Телефон...

Ситуация такая: знакомый взял кредит в Сбербанке на пол миллиона, в результате навязали страхование жизни. При оформлении договора человек не понял что да как, ну и подписал договор на оказание услуг страхования. В результате банк оформил кредит на на 500 тыс, а на 540 с копейками. И сумму страховки вписал в кредит. Со дня взятия кредита прошло пару дней. Возможно ли вернуть страховую сумму? Если да то как это сделать? Как писать претензию или заявление???

Страховая компания "Компаньон" отказывается возвращать часть страховой премии за не истекший период срока договора в связи с его...

Напишу иск, который поможет победить

Мир вашему дому, братия и сестры!

Правильно составленный иск — это 90% выигрыша дела в суде.

С Божьей помощью сделаю для вас грамотный и обоснованный иск, который сильно увеличит ваши шансы добиться положительного результата при рассмотрении вашего спора в суде, а также помолюсь за ваш успех в суде совершенно бесплатно.

Да пребудет с вами сила Творца!

Кому должно быть выплачено страховое возмещение?

может ли гражданин России застраховать имущество в зарубежной компании? в США например.

Здравствуйте. подскажите пожалуйста,что делать. Родители вступили в программу удвоения суммы от ПФР,т.е. внесли с одного 12 т.р., выдали через год

Добрый день. При покупке телефона Samsung Galaxy S3 в магазинах ЗАО «Связной Логистика» оформили дополнительную гарантию страхования персональных электронных устройств. Согласно договора страховой риск именуется как «Повреждение застрахованного товара в результате поломки».Со слов продавца при покупке телефона под гарантию должны попадать любые повреждения телефона.

Через год после приобретения у телефона треснул экран. Сдали в ремонт по дополнительной гарантии. Ремонтировали 70 дней,

Подскажите, как поступить в такой ситуации? имеем ли мы право потребовать ремонта или возврата суммы доп. гарантии? Имеем ли мы право на неустойку в следствии того, что ремонт шёл более 45 дней? Если имеем, то какой размер неустойки мы должны требовать? Спасибо.

Здравствуйте, скажите пожалуйста допустимо ли наложение дат в больничных листах? Первый больничный у меня по 25 июня (был оформлен в поликлинике) а второй открыт с 24 июня так как меня на скорой помощи увезли в больницу? Потом получила третий больничный из больницы в другом городе так как у меня была операция которых в нашем городе не делают и бухгалтер отказывается

Добрый день! Мы взяли кредит в Татфондбанке, а там кредит выдают со страховкой со ставкой ниже, чем без страховки., т.е. если кредит без страховки то...

В ноябре попал в ДТП, перевернулся. В марте получил страховку КАСКО от Росгосстрах. Затем сделал независимую экспертизу, ущерба получилось на 100 тыс. больше, сейчас подаю исковое в суд. Автомобиль восстанавливать не собираюсь, хочу продать. В связи с этим следующий вопрос: можно ли машину продать до суда, или лучше подождать, хотя бы до первого заседания. Свою оценку делал по актам осмотра

Купили в 2012 году дом в ипотеку. А сейчас стали лопаться стены. Страховка заканчивается в июле. Идти жить с двумя детьми не куда. Как получить страховую выплату за дом в счет ипотеки?

М, работавший 15 лет бухгалтером узнав, что архив его предприятия и документы отдела кадров сгорели из-за поджога, обратился в ПФРФ в целях

Погиб отец (собственник машины), его сын ездит на машине, страховка кончилась, а до вступления в наследство осталось 5 месяцев. Можно ли сделать страховку без собственника и как это сделать?

Автовладелец Городовольский заключил со страховой компанией «САГО» договор страхования риска гражданской ответственности за причинение вреда в результате управления автомобилем сроком на один год. Через месяц он падал страховщику заявление о расторжении договора. Страховщик вернул ему 11/12 уплаченной ему при заключении договора страховой премии, удержав из неё 23%. Сотрудники компании объяснили возмущённому удержанием этой суммы Городовольскому, что руководствуются рекомендациями Российского союза

Могут ли рекомендации Российского союза автостраховщиков содержать нормы права? Что такое обычаи делового оборота? Какое место в иерархии источников права они занимают?

Может ли сотрудник УИС, мужчина, находиться на больничном по уходу за

ребенком? Наши сотрудники идут в таких случаях на больничным, по следующим

причинам: мама не может пойти на больничный, так как она получает заработную

плату больше чем супруг, либо супруга временно исполняет в этот момент

обязанности начальника, либо супруга является индивидуальным предпринимателем.

Вот и возник вопрос, могут ли сотрудники, мужчины, УИС находиться на больничном

по уходу

например, справку о том, что супруга находилась в это время на стационарном

лечении, справку с места работы о том, что она находится в длительной

командировке и т.д. Спасибо за ответ.

Задание 1 Страхование ответственности При раскрытии темы первого вопроса необходимо: рассмотреть ответственность как объект страхования;

В результате дорожно-транспортного происшествия уничтожен автомобиль цена машины 89000 д.е. Амортизация автомобиля на день заключения договора 30%. От автомобиля остались детали на сумму 9500 д.е. На реставрацию указанных деталей израсходовано 2500 д.е. Рассчитать ущерб страхователя, если автомобиль застрахован полной стоимости.

Сидоровтате застраховал автомобиль и свою ответственность .В результате ДТП Сидоров погиб и был признан виновным в нанесении ущерба гражданину

В ходе проведения конкурсного производства при банкротстве страховой компании «Альфа» было принято решение о продаже ее имущественного комплекса. Покупателем имущественного комплекса страховой компании выступило АО «СеверЛесКом», основной деятельностью которого была деятельность по производству и переработке строительных материалов. По действующему законодательству будет ли данная сделка действительна?

ответила: что у меня нет стажа за вождение автомобиля. Хотя я страховался первый раз 2011. Правда, начиная с 2011 и последующие года я страховался в разных страховых(ГУТА, РОССИЯ). На что она ответила: Что таких страховых нету больше, и возможно они просто не передавали данные в общую базу. Как мне добиться, чтоб мне засчитали прошлый стаж, а то, как то накладно выходит???

Банк Москвы,Почта Банк,ВТБ 24-входят в группу банков ВТБ.Если в каждом банке открыть вклады по 1 400 000 рублей,в случае их банкротства,лишения

Неправомерное применение коэффициента Бонус-Малос КБМ страховой компанией по ОСАГО

Добрый день! Мой автомобиль застрахован в страховой компании МАКС(КАСКО, договор страхования на 3 года, сумма расписана по годам). 04.04.2013 автомобиль был угнан (через полтора года после заключения договора со страховой компанией). Все документы (указанные в правилах страхования) были предоставлены в страховую компанию. Страховая компания рассчитала стоимость страховых выплат с учетом износа (по внутренним правилам страхования износ исчисляется за первый год

Страховая компания отказала гражданину Кочеткову в заключении договора страхования дачи, мотивируя отказ тем, что дача является собственностью

Между страховщиком и страхователем заключен договор добровольного страхования принадлежащего страхователю автомобиля от рисков угона и ущерба. В...

Я в 2010 году зарегистрировался как ИП, но предпринимательская деятельность так и не была начата.В следствии этого имея упрощённую систему налога обложения, не подал декларацию, и не перечислил страховых взносов.На сегодняшний день из Пенсионного фонда мне пришел АКТ предлагающий оплатить финансовую санкцию в размере 10 процентов, причитающихся за отчётный период платежей в Пенсионный фонд Российской Федерации в сумме 840,86 руб.Вопрос

Сгорела баня полностью. Была застрахована. Страховая компания отказала в возмещении ущерба, даже не выезжая на место пожара. Основанием для отказа стало заключение пожарных, где указано что была неисправность печи, хотя экспертизы от пожарных не было. Со слов пожарного который тушил «А что я еще мог написать в заключении?». Как быть? Какие шаги можно предпринять? Спасибо.

Здраствуйте, такой вопрос. ПО настоянию врачей решился на операцию (уделение желчного), врач сказал что операция будет стоить определенную сумму, у...

Авто было затраховано по Каско, попала в ДТП, тотал, суд, по ИЛ получила деньги, теперь уже 2 месяца не могу СК передать ГО, стоянка платная, дорого… Какие меры к СК можно применить?

С 2002 года работал в органах внутренних дел (военное время!) в Чеченской Республике. В конце 2003 года было ранение при исполнении служебных обязанностей. Комиссией установлена военная травма и профнепригодность к дальнейшей службе, но тем не менее проработал на том же месте еще 3 года. Уволен по собственному желанию в 2006 году. В 2012 году было произведено частичное изменение в приказе об увольнении с пункта уволен по собственному желанию

Пришлось страховать автомобиль в Росгосстрах. Заставили застраховать свою жизнь, оплатить технический осмотр. На вопрос могу ли я отказаться,...

ответили что в таком случае страховать автомобиль не будут, ссылаясь на какое то внутреннее распоряжение, показать которое мне отказались. Законны ли действия сотрудников страховой компании?

Здравствуйте! У меня умер отец, сейчас банки, где он взял кредиты, без ведома родственников, требуют погашения задолженности и выплаты кредитов. На...

сколько мы поняли от сотрудников банков, кредиты были застрахованы. Полгода с даты смерти еще не прошло, чтобы вступить в права наследования. Но на нас давят и требуют деньги. Как нам быть в такой ситуации?

Я приобрёл туристический страховой полис компании Liberty через интернет, уже находясь на отдыхе в Таиланде.

[ссылки на документы — в самом конце]

Как оказалось позже, что пункт договора 5.5. запрещает приобретение страховки из страны страхования. В этом моя ошибка.

НО: когда у меня заболела дочка (а потом и вторая), страховая заверила по телефону, что лечение будет оплачено и направила нас на лечение в

Следом приболела вторая дочь, и её тоже направили в ту же больницу заверив, что лечение будет оплачено. Нас осмотрели, направили на амбулаторное лечение, выдали лекарства — и всё бесплатно, т.е. страховая оплатила.

И только когда дело дошло до оплаты лечения в стационаре первой младшей дочери — они там провели вдвоём с мамой полтора дня — страховая начала выяснять, где и как был приобретён полис, и, выяснив, что я приобрёл его из страны страхования, заявила, что полис недействителен.

Мой знакомый юрист считает, что здесь на лицо признаки мошенничества и недобросовестного оказания услуг. Мне необходима консультация профильного юриста для подготовки судебного иска.

Хочу отсудить всю потраченную на оплату лечения сумму (около 20 т.р.) + разумную компенсацию морального ущерба.

Как вы считаете, какие у нас перспективы удачного исхода дела?

Письмо-претензия в страховую компанию —

docs.google.com/document/d/1ABhsOVr889gVGRSr_I6KIKg9IBF9pl5xWhRiYfj7jes/edit?usp=sharing

Документы — www.dropbox.com/sh/lc9f1w2sjwuufam/1U-F02TxIC

Добрый день! У меня такая ситуация. В сентябре 2011 года моему мужу — сотруднику УФСИН поставили диагноз «рак легкого», началось лечение, в результате которого пошли метастазы во все кости. в феврале 2012 года дали инвалидность, 2 группу. он еще мог передвигаться, хоть и с трудом. в июне 2012 года у него отказали ноги, он совсем слег. лечащий врач-онколог сказал, что

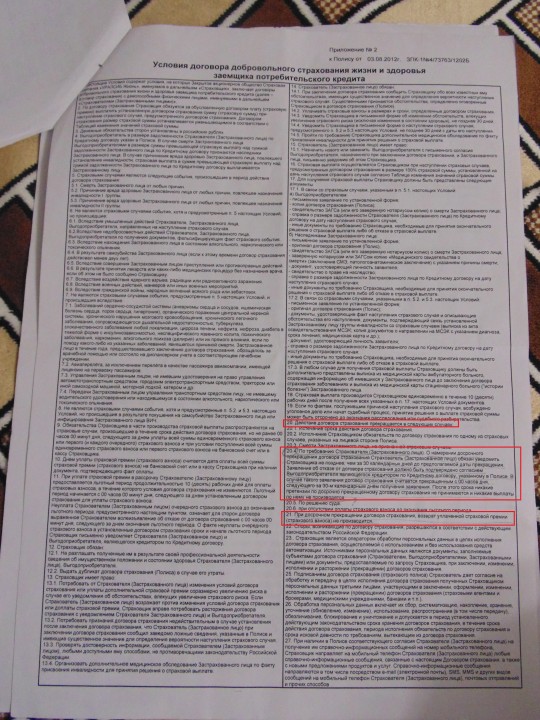

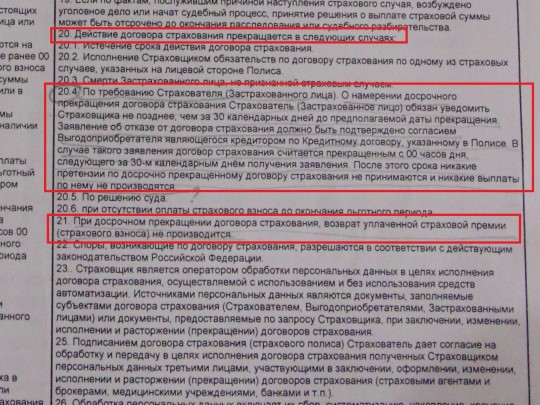

Здравствуйте. 3 августа 2012 г. брали потребительский кредит в банке Уралсиб, сразу оплатили сумму страхования в размере 23273,25 руб. Сейчас хотели бы вернуть неиспользованную сумму страхования. (До этого без проблем вернули часть сраховки в Кредит Европа Банке, но там в договор страхования был проще, чем в Уралсибе) Я приложила фото документа страхования. Скажите, пожалуйста, есть ли у нас шанс вернуть часть суммы неиспользованной страховки? Если да, то как это сделать?

Здравствуйте. 3 августа 2012 г. брали потребительский кредит в банке Уралсиб, сразу оплатили сумму страхования в размере 23273,25 руб. Сейчас хотели бы вернуть неиспользованную сумму страхования. (До этого без проблем вернули часть сраховки в Кредит Европа Банке, но там в договор страхования был проще, чем в Уралсибе) Я приложила фото документа страхования. Скажите, пожалуйста, есть ли у нас шанс вернуть часть суммы неиспользованной страховки? Если да, то как это сделать?